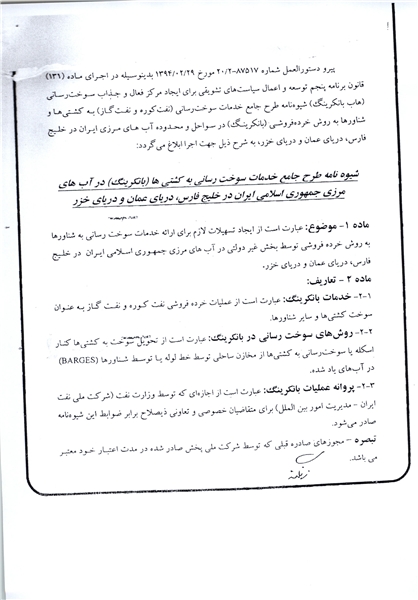

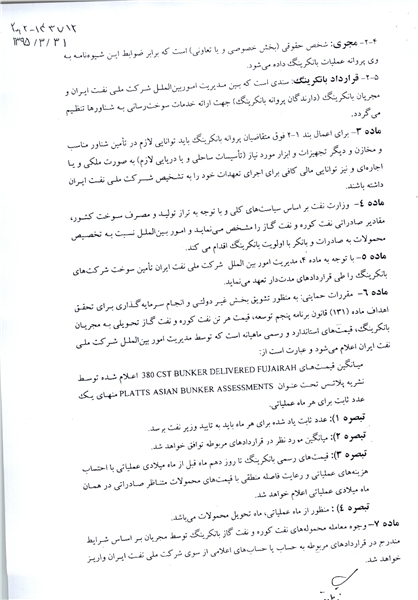

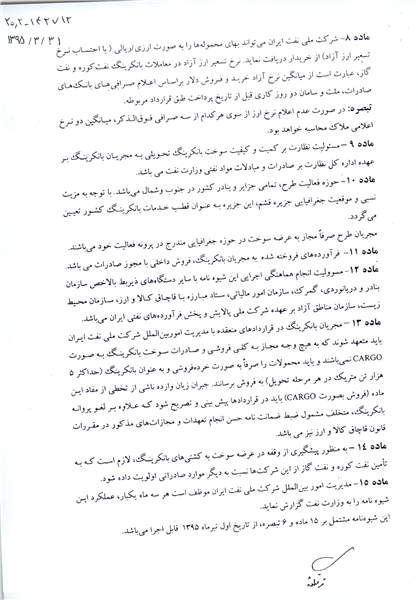

به گزارش مشرق، سومین شیوه نامه طرح جامع خدماتدهی و سوخت رسانی به کشتیها (بانکرینگ) در دریای عمان و خلیج فارس توسط وزیر نفت ابلاغ شد.

بر اساس این گزارش برخی از کارشناسان و صاحبنظران پس از بررسی این شیوه نامه در برخی از بندها اشکالاتی را مطرح کردند که در ادامه به این موارد اشاره می کنیم.

1. با توجه به انتقال فرایند مجوز های قدیمی و همچنین صدور مجوزهای جدید نحوه تایید صلاحیت ها و صدور پروانه بانکر مشخص نیست.

2. باتوجه به ماهیت صادراتی نفت کوره مازاد بر نیاز داخل و و قیمت های رقابتی نسبت به فروش بانکر در نتیجه علت اولویت دادن به بانکرینگ مشخص نیست.

3. نحوه فروش قراردادی و نقدی تسویه حساب مشخص نیست همچنین مشخص نیست که این قرارداد تیپ است و یا با توجه به شرایط قابل تغییر است.

4. تاریخ سررسید تسویه حساب ها مشخص نیست و همچنین شرایط تسویه شرکتهای بانکرینگ مشخص نیست.

5. نحوه پرداخت مالیات بر ارزش افزوده و اظهارنامه مالیاتی مجریان مشخص نیست.